O tesouro direto costuma ser o primeiro investimento que pessoas físicas fazem assim que saem da poupança. Ainda há quem fique na dúvida sobre qual oferece o melhor rendimento, e podemos dizer com toda a certeza que investir no tesouro público é a melhor opção – mesmo porque os rendimentos da poupança está entre um dos piores historicamente.

Apesar da popularidade, esse fundo de investimento desperta certos receios, por se tratar de um título público que está sendo comprado. É como se você estivesse “emprestando” um dinheiro para o governo e espera recebê-lo em troca em um determinado momento pré-estabelecido.

Por se tratar de um investimento feito no tesouro nacional, as instabilidades na economia do país e também os problemas socioeconômicos preocupam os investidores. Apesar do cenário de incertezas fiscais, os títulos de tesouro direto estão se apresentado como opções bastante rentáveis em renda fixa.

Neste conteúdo iremos te mostrar tudo o que você precisa saber para conseguir investir em tesouro direto e quais aspectos considerar para fazer a análise antes de investir nesse título.

O que é tesouro direto?

O Tesouro Direto é um dos investimentos de renda fixa mais rentáveis de todos e vem ganhando a atenção dos brasileiros que desejam sair da poupança e ter o seu dinheiro rendendo um pouco melhor. Em poucas palavras, investir no tesouro nacional funciona como um empréstimo de dinheiro para o governo.

No passado, os títulos públicos eram adquiridos de forma indireta, quando os investidores compravam cotas de fundos e buscavam maior rentabilidade por meio desses investimentos. O único problema é que poucas instituições financeiras ofereciam essa opção.

O programa foi criado pelo Tesouro Nacional e instituído em 2002. Este órgão é responsável pela gestão da dívida pública, e viu na parceria com a Bolsa de Valores um modelo econômico lucrativo para o governo abater suas dívidas e também devolver o valor para o investidor.

Com a mudança, o governo passou a permitir que investidores comprassem diversos títulos diretamente pelo seu novo programa de uma forma mais simples e democrática.

Os investidores veem uma chance de conseguirem fazer as ações em um valor mais tímido e mais democrático, de no mínimo R$ 30 para começar a comprar os títulos públicos, por isso, muitos brasileiros, mesmo de baixa renda, conseguem adquirir os fundos. Outro ponto importante é que a liquidez é diária para todos os países.

Praticamente todos os bancos e corretoras oferecem o investimento em tesouro direto para atender perfis diferentes de investidores, atendendo a opção que melhor se encaixa em relação a prazos de vencimento e fluxos de remuneração, bem como o valor das taxas.

Existem diferentes tipos de investimentos para se fazer no Tesouro Nacional, mas é importante saber que esse é um tipo de fundo que apresenta baixo risco e o resgate pode ser feito quando desejar.

Como funciona o tesouro direto? Conheça os diferentes tipos

O tesouro direto funciona como se o investidor estivesse literalmente emprestando seu dinheiro para o governo, e em troca, o Tesouro Nacional o recompensa. Existem muitas dúvidas se vale a pena fazer esse investimento, e a boa notícia é que sim, vale para quem não deseja ter grandes riscos, mas espera que o seu dinheiro renda mais do que a poupança.

Existem três principais tipos de investimentos no tesouro: prefixados, pós-fixados e híbridos. A seguir, vamos entender as diferenças entre cada um deles e também qual o melhor para determinado perfil de investidor. Confira a seguir!

Prefixados

Os prefixados são investimentos relacionados não apenas ao tesouro, como também outros fundo de renda fixa. A principal característica desse tipo de tesouro é que o percentual recebido é fixo e determinado previamente mesmo em relação ao que é recebido ao longo de todo o tempo de aplicação.

Esse é um dos motivos que os investidores dão preferência para os prefixados, pois passa maior transparência e deixar claro para o investidor qual será o rendimento que ele terá. Se você está pensando em escolher esse investimento é bom saber que as condições de negociação não poderão ser alteradas ao longo do tempo investido.

Pós-fixada (Selic)

As pós-fixadas são investimentos que utilizam uma métrica específica para calcular o rendimento, no caso, a Selic. Para esses casos dizemos que o investimento se torna um pouco mais arriscado, pois depende de fatores externos, por outro lado, há chances maiores de render mais dinheiro. Esses índices mudam diariamente, a depender do cenário socioeconômico do país, e, se o momento for propício, podem ser bastante lucrativos.

O tesouro direto pós-fixado cujo CDI está em 180% quando o investimento é feito, quando o percentual aumenta significa que o seu dinheiro valorizou, e quando ele cai, você perde – lembrando que as perdas em renda fixa são raras de se acontecer, ou seja, a depender da quantia, ela pode ser recuperada na mesma semana.

Apesar do investimento em pós-fixada parecer bastante instável, é importante ficar claro que ela se difere da renda variável por, mesmo com essas variações, ter um data de vencimento e um indicador de rentabilidade definidos no ato da compra do fundo. Na prática, isso significa que mesmo em um cenário incerto, as condições são previstas antes.

Híbrida (IPCA)

Por fim mas não menos importante, a renda híbrida une a rentabilidade tanto da duas outras citadas anteriormente. Você pode contar com dois indicadores para prever a rentabilidade: como IPCA + Tesouro, que possui uma taxa prefixada, como também um acréscimo da variação acumulada da inflação ao longo do período.

Como faço para investir no tesouro direto?

Uma das principais vantagens do programa do Tesouro Nacional para investir em títulos públicos é justamente a descentralização do mercado financeiro e maior democracia para que qualquer um consiga investir, mesmo gastando pouco. Hoje em dia, os novos negociantes podem contar tanto com instituições bancárias tradicionais, como também com corretoras que oferecem flexibilidade e segurança para a compra de ativos.

Se você quer começar a investir agora mesmo em tesouro direto com uma corretora de renome no mercado temos uma boa notícia para você. Fizemos uma série de análises do mercado, ouvindo nossos leitores, e chegamos a conclusão de que a Rico Investimentos é uma das melhores empresas para fazer a compra de títulos públicos.

Versátil e dinâmica, a Rico atende diferentes perfis de investidores – dos mais agressivos aos mais cautelosos, com muito ou pouco dinheiro. Independente da sua estratégia, a corretora possui opções interessantes para te deixar a vontade a fazer seus investimentos sem medo.

Com essa corretora você faz todo trâmite de abertura da conta até o investimento de maneira 100% digital. Para te mostrar como é simples e te ajudar a iniciar os seus negócios no mercado financeiro, separamos um passo a passo para investir na Rico Investimentos, líder nacional em tesouro direto.

Passo 1: Abra uma conta na Rico Investimentos

O primeiro passo para a sua autonomia e mais rendimento do seu dinheiro no tesouro direto é abrir uma conta com a Rico Investimentos. Lembra quando falamos que o processo era totalmente online? Pois bem! A abertura de conta é bastante simples e você já poderá contar depois com seus dados bancários para transferir o dinheiro que será investido.

É necessário ter em mãos um documento com foto (RG, CNH ou RNE), seu endereço residencial e comercial – caso precise, recomendamos contar com uma conta de luz ou água para consultar o endereço caso não se lembre de algum detalhe. A abertura da conta é feita no próprio site da Rico Investimentos, e para dar seguimento é só preencher os campos abaixo com as suas informações:

- Dados de pessoa física;

- Dados de acesso (criação de login e senha);

- Dados pessoais;

- Endereço residencial;

- Emissão de documento com foto;

- Filiação;

- Profissão;

- Endereço comercial;

- Dados financeiros (rendimentos mensais, dados patrimoniais, bens de imóveis, etc.);

- Origem dos recursos/Ocupação profissional;

- Dados bancários.

Por fim, a Rico também procura saber por onde você encontrou a corretora e se você está de acordo com os termos de serviço e políticas de privacidade. Com todas as informações preenchidas, basta seguir para a etapa de transferência de fundos.

Passo 2: Faça um depósito do seu dinheiro para a Rico

Quando a sua conta é aberta você tem acesso aos números de agência e conta corrente (como de qualquer outra instituição financeira tradicional).

Usando essas informações você pode fazer a sua transferência via TED, da sua conta bancária usual para a corretora. Vale lembrar que os investimentos em tesouro direto precisam de no mínimo R$ 30 para começar.

Passo 3: Escolha um dos títulos do Tesouro

Ainda no nosso guia completo você irá conhecer quais são os tipos de tesouro, e pode escolher um deles para fazer o investimento pela Rico. Caso ainda não esteja seguro em relação à estratégia que irá seguir, saiba que a Rico oferece um teste com perguntas que irão te orientar melhor e escolher o investimento ideal de acordo com as suas preferências.

Como funciona cada tipo de tesouro direto?

Ao longo deste guia você conheceu os principais tesouros direto que é possível investir, mas agora, que tal entender como funciona de fato cada um deles? A boa notícia é que existe fundo para todos os perfis e com rendimentos específicos, mas, para cada um alguns pontos precisam de atenção para não ser pego de surpresa. Lembramos que os investimentos em títulos público são de baixo risco e o resgate do valor pode ser feito quando quiser – no entanto, a depender da negociação estipulada inicialmente podem ser cobradas taxas de juros.

Tesouro Selic

Como o próprio nome já propõe, o tesouro selic é aquele atrelado à taxa selic, ou seja, o rendimento acompanha o sobe e desce dessa taxa básica de juros. O investimento possui liquidez diária e pode ser sacado a qualquer momento, servindo como uma ótima opção entre os negociantes para guardar a reserva de emergência e ainda dar sorte dela render.

Apesar da volatilidade da Selic, esse é considerado um dos investimentos que apresenta menor risco, pois a economia brasileira conta com taxas historicamente baixas.

Assim como qualquer outro título público, investimentos na Selic possuem:

- Data de vencimento;

- Valor mínimo de aplicação – que pode variar de acordo com o sobe e desce da taxa;

- Valor de um título inteiro;

- Tributação do imposto de renda, taxa de custódia e IOF como “punição” caso o resgate seja feito em um período inferior a 30 dias.

Quando se trata do tesouro selic, o público que costuma ser indicado é aquele que deseja guardar um dinheiro emergencial em curto prazo. Ou seja, é um investimento mais seguro caso você queira retirar assim que preciso.

Ainda assim, para quem deseja fazer um investimento a longo prazo, o tesouro selic pode ser viável, se o investidor quiser deixar o valor até a data de vencimento – geralmente em torno de 5 anos.

Outro ponto importante, segundo o balanço do site do Tesouro Direto, é que os investimentos na Selic são mais altos do que os demais títulos – e até por isso é considerado como mais rentável. O valor mínimo para se investir é pouco acima de R$ 100.

Rentabilidade do tesouro selic:

- Tesouro Selic 2024 – SELIC + 0,1797%

- Tesouro Selic 2027 – SELIC + 0,3019%

O tesouro selic é considerado como pós-fixado por estar atrelado aos juros, que podem mudar ou não a cada 45 dias, e, por isso, sua taxa é pós-fixada, já que depende da remuneração atual fixa somada ao valor da taxa no período exato.

Tesouro IPCA

O tesouro IPCA é um fundo híbrido prefixado e pós-fixado, cuja rentabilidade depende do IPCA (Índice de Preços para o Consumidor Amplo), o principal índica que mede a inflação. Neste caso, ele considera metade a inflação e a outra parte o valor pré-definido anteriormente no ato da compra do ativo.

Em julho de 2021, a inflação apresentou aumento de 0,96% de acordo com o IBGE. Esse valor preocupou os economistas pois trata-se do maior aumento para um mês de julho desde 2002. O índice acumula alta de 4,76% de janeiro a julho, e, de 8,99% considerando os últimos 12 meses.

Analisando esses números, bate a dúvida: será que vale a pena mesmo assim investir neste tesouro direto?

Não há como prever e ter uma resposta 100% correta. Afinal, vai depender do tipo de investidor e o prazo estipulado para saque do dinheiro. Se o negociante tiver paciência de deixar o seu fundo investido e acompanhar as oscilações de mercado, pode ter rendimentos interessantes.

Isso significa que, diferente do tesouro selic, que investe no IPCA precisa ter um perfil mais paciente e fazer apostas mais a longo prazo para conseguir bom rendimento.

De acordo com o site do Tesouro Direto, esses são os possíveis rendimentos para cada ano:

- TESOURO IPCA 2026 = IPCA + 4,53%

- TESOURO IPCA 2035 = IPCA + 4,70%

- TESOURO IPCA 2045 = IPCA + 4,70%

- TESOURO IPCA com juros semestrais 2030 = IPCA + 4,65%

- TESOURO IPCA com juros semestrais 2040 = IPCA + 4,78%

- TESOURO IPCA com juros semestrais 2055 = IPCA + 4,84%

Esse é o fundo que possui o menor valor mínimo para investimento, podendo você começar a investir com R$ 30,99.

Tesouro Prefixado

O Tesouro Prefixado é o investimento mais seguro de Tesouro Direto, voltado para investidores mais cautelosos que querem deixar o dinheiro guardado e não se preocupar com a possibilidade de perda. Trata-se de um investimento que possui rentabilidade anual fixada e acordada na hora que está sendo realizada a compra do ativo.

Na prática, isso significa que na hora do resgate (se também o investidor seguir exatamente o prazo acordado), o título renderá exatamente o que foi acordado no momento da compra ou no máximo com pequenas oscilações.

Esse título de renda fixa é também chamado de LTN, e possui as seguintes vantagens:

- O investidor tem facilidade tanto na aplicação como na hora do resgate;

- É possível presumir a rentabilidade exata prevista para a data do recebimento;

- Baixo risco assegurado pelo governo federal, que é um dos melhores pagadores de títulos na comparação com os demais fundos de investimentos.

A rentabilidade anual esperada para esse tipo de investimento, segundo o site do Tesouro Direto hoje é de:

- TESOURO PREFIXADO 2026 = 9,91%

- TESOURO PREFIXADO com juros semestrais 2031 = 10,57%

Outra informação importante é que para investir nesse título o valor mínimo é de R$ 33,15.

Investir no tesouro direto é arriscado?

O tesouro direto é considerado o investimento mais seguro do Brasil, pois, o governo federal tem “fama” de bom pagador quando se pega um “empréstimo” via fundos de investimento, por isso, se você está preocupado com as instabilidades econômicas e políticas do país, saiba que os títulos públicos continuam sendo bastante estáveis.

Para investir no tesouro direto o recomendado é fazer um depósito mensal, mas isso não é obrigatório também. Algumas pessoas ficam na dúvida: é possível perder dinheiro investindo em tesouro direto? Infelizmente sim, afinal, qualquer fundo, inclusive a poupança, oferecem um certo índice de risco, mas quando falamos da compra de títulos públicos é muito mais difícil – não é à toa que esse é um dos melhores investimentos hoje.

Você já deve ter ouvido um velho ditado no mercado financeiro de que olhar o desempenho ou segurança de um investimento no passado não é garantia de um retorno futuro. No entanto, acompanhar o histórico de cada uma das taxas é um bom indicador para tomar a decisão e identificar quais apresentam maiores riscos em detrimento do lucro que se pode obter.

Uma informação importante é que nunca o governo brasileiro deixou de pagar os credores do tesouro direto, nem em 2020 quando houve um grande rombo fiscal por causa da pandemia do coronavírus.

Existem duas situações em que se pode perder o dinheiro no tesouro direto:

1- Fazer a compra de um título prefixado à inflação (IPCA) de longo prazo e precisar retirar o fundo muito antes do prazo previsto;

2- Se você optar por fazer o resgate em um momento muito ruim de mercado, quando o valor do fundo esteja valendo menos do que quando você o adquiriu.

Se mesmo assim você ainda tem certo receio de investir e perder o dinheiro, o melhor é apostar no tesouro Selic que é justamente voltado para um público de curto prazo, ou ainda em LTN (tesouro prefixado) que todas as taxas e ganhos são apresentadas a você no momento da compra do ativo.

Quanto custa investir no tesouro direto?

A boa notícia é que fazer a compra dos títulos públicos é bastante acessível, precisando pagar apenas a taxa de custódia que nada mais é do que o valor pago para a B3 na parceria com o Tesouro Nacional para oferecer o ambiente de negociações. O valor dessa taxa é cobrado semestralmente e equivale a 0,25% do que foi investido.

Um ponto importante é que essa taxa de custódia não é cobrada para os investidores com até R$ 10 mil alocados no tesouro selic, e, se por acaso o seu investimento supera o estipulado, o valor de custódia é cobrado em cima do que está excedente. Por exemplo: se você está investindo R$ 18 mil na Selic, o valor de custódia será 0,25% dos R$ 8 mil.

Para ter as melhores taxas de administração – que é quando se remunera a instituição financeira – é importante contar com corretoras acessíveis e democráticas (sem abrir mão da segurança). A Rico Investimentos (que te mostramos como fazer o passo a passo para investir) não cobra essa taxa.

Pelo site do Tesouro Direto você consegue identificar quais são as corretoras e bancos que estão autorizados a fazer a venda de títulos públicos – você pode conferir a lista completa clicando aqui!

Como investir 100 reais no tesouro direto?

Começar com valores baixos é possível no Tesouro Direto, e para te mostrar uma estimativa de investimento, decidimos fazer agora mesmo uma simulação de quanto o seu dinheiro renderia hoje se aplicado em títulos públicos. Escolhemos seis principais modalidades para você conferir com a gente! Lembrando que os valores são respectivos a hoje (24/08/2021) e que podem sofrer alterações a qualquer momento, por isso, antes de comprar o ativo, certifique-se de simular o retorno do dinheiro.

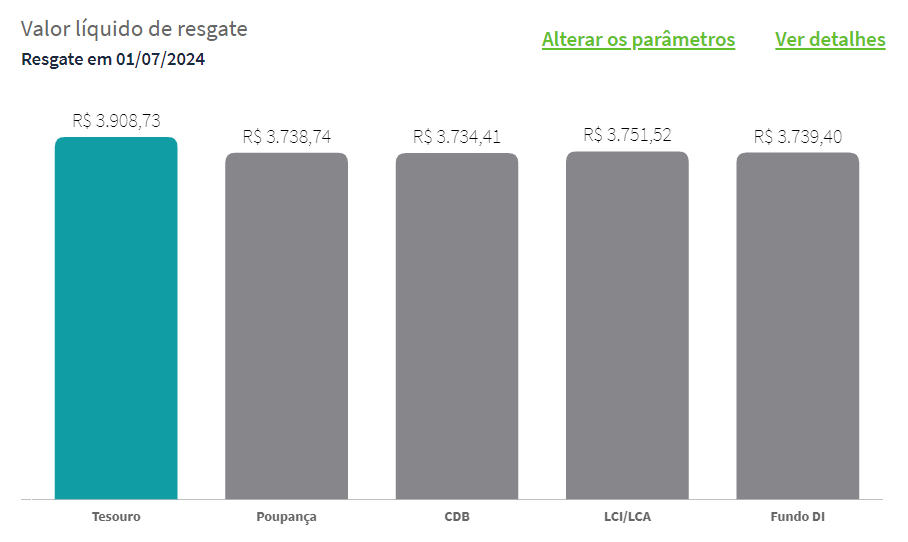

1- Tesouro Prefixado 2024

Para os fundos prefixados para resgate em 1/07/2024, tendo investido R$ 100 todos os meses sem exceção e sem retirada o dinheiro para cobrir nenhuma emergência, o valor líquido adquirido será de R$ 3.908,72. A seguir, confira a evolução no gráfico abaixo:

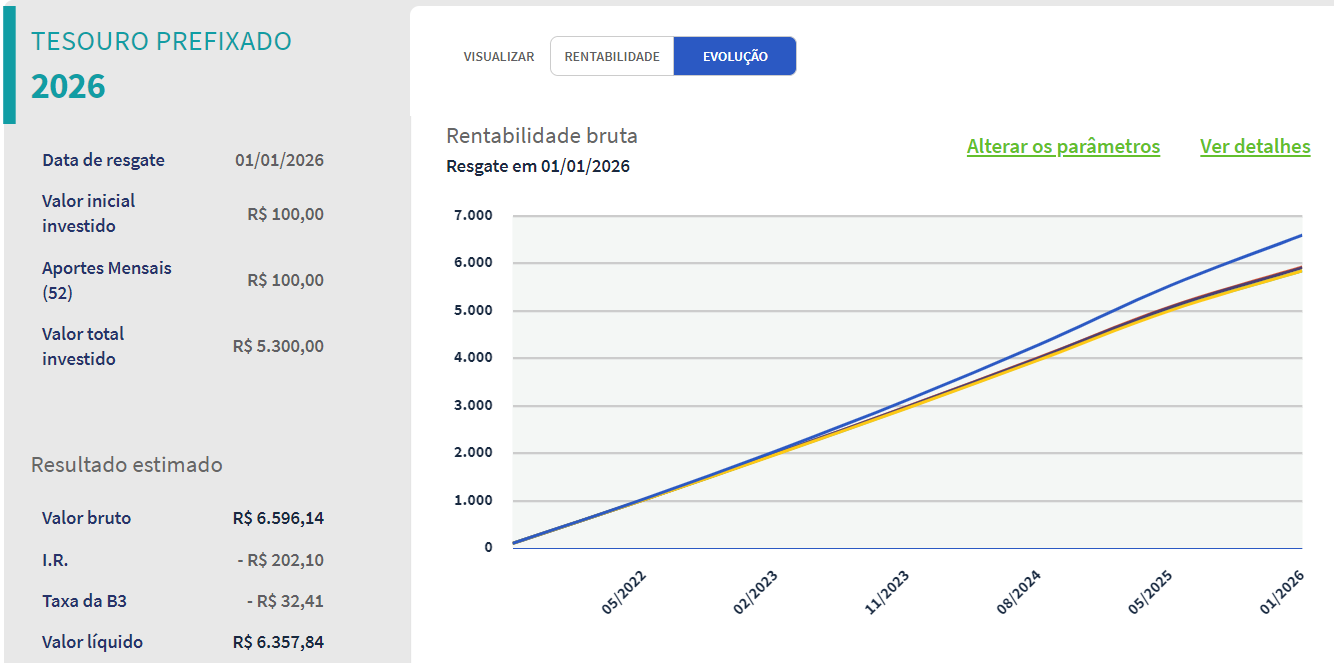

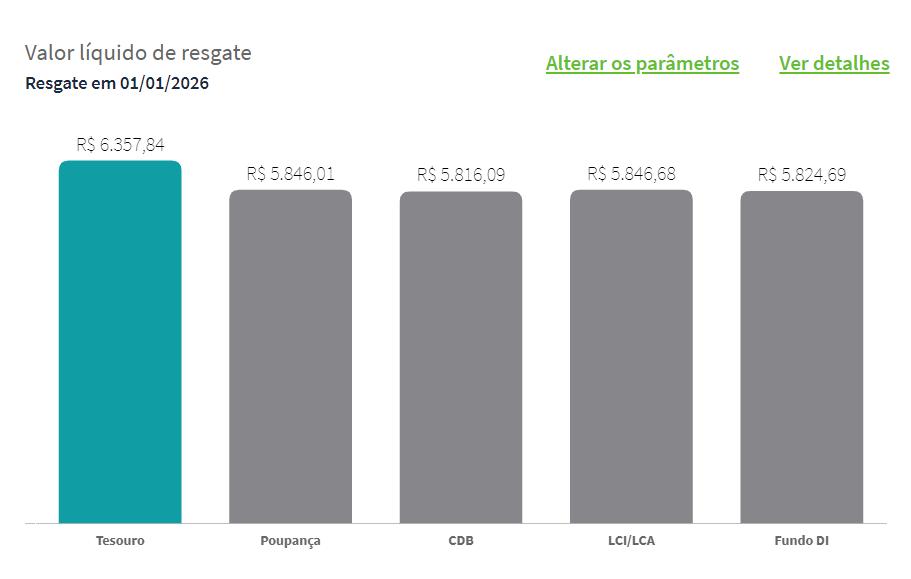

2- Tesouro Prefixado 2026

Para o caso do resgate ser feito em 2026, o valor líquido obtido é de R$ 6.357,84. Com evolução mais significativa do que outros fundos de renda fixa como poupança, CDB, LCI, Fundo Di (a seguir, confira o gráfico de evolução e rendimento do tesouro prefixado x esses outros de renda fixa):

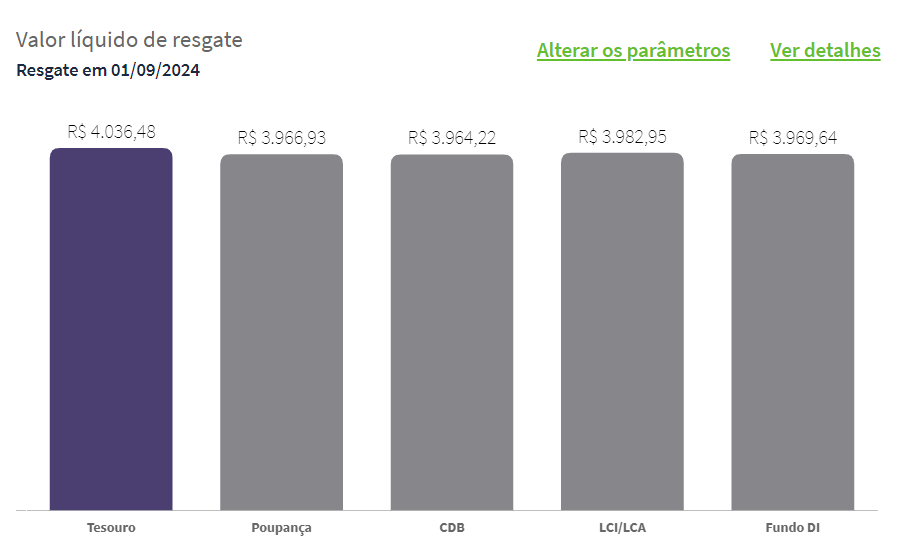

3- Tesouro Selic 2024

No caso da Selic, considerando o valor da taxa hoje que está apresentando alta histórica do mês dos últimos 9 anos, para resgate em 01 de setembro de 2024, o valor líquido esperado é de R$ 4.036,48. Nesse caso, não é cobrada a taxa da B3, apenas o Imposto de Renda. A rentabilidade, no entanto, não está tão maior do que na poupança e outros fundos de renda fixa.

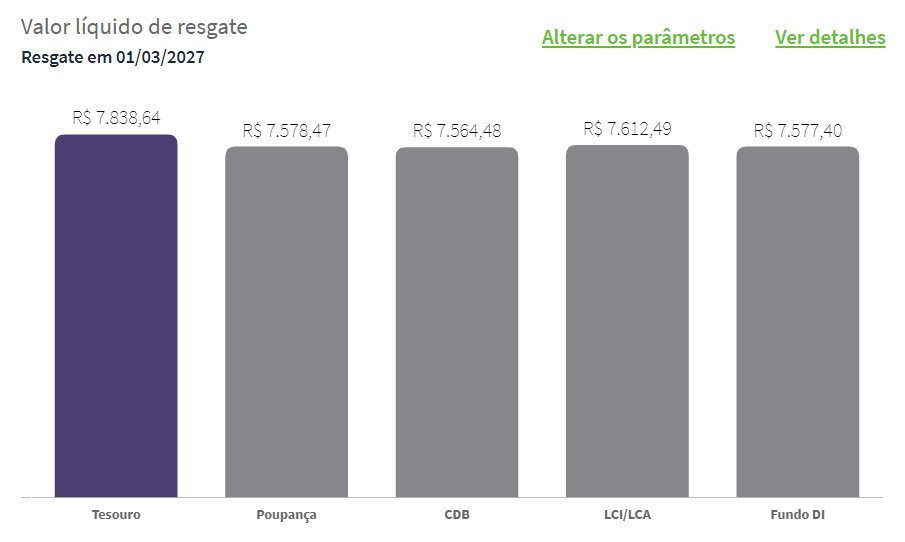

4- Tesouro Selic 2027

Para quem deseja investir na Selic em longo prazo, a opção acaba sendo mais lucrativa e se desprende um pouco dos outros títulos de renda fixa como poderemos analisar no gráfico. O valor investido de R$ 6.700,00 será convertido para R$ 7.838,64 – o que já faz uma certa diferença para quem deseja deixar o dinheiro rendendo mais tempo.

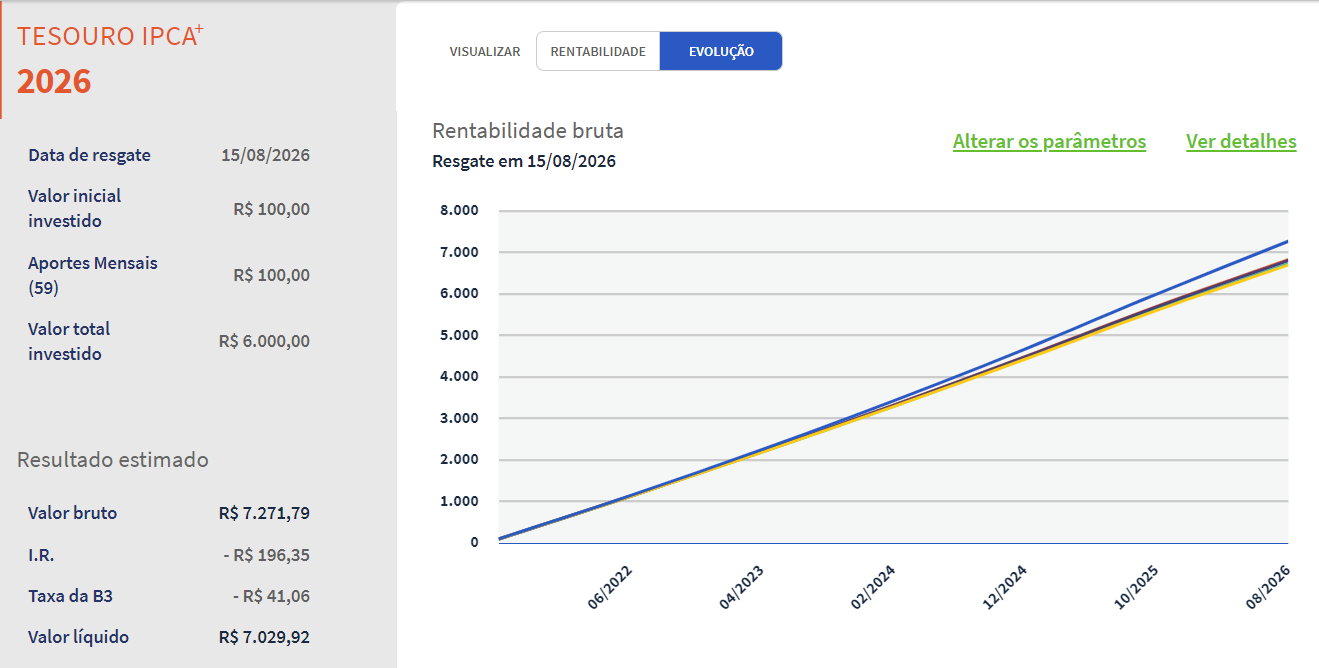

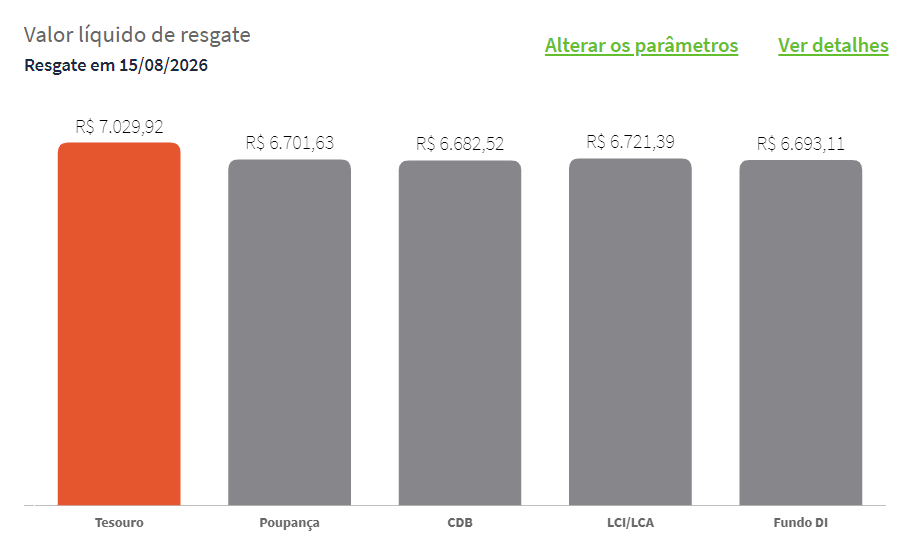

5- Tesouro IPCA 2026

Para quem deseja apostar na modalidade que conta com a variação da inflação para render, a opção pode ser ainda melhor hoje em comparação a outros títulos de renda fixa. O acumulado no período (até 2026) seria de R$ 6.000, mas, com o investimento, a previsão de rendimento líquido é de R$ 7.029,92 – mais de mil reais a mais do que foi comprado inicialmente.

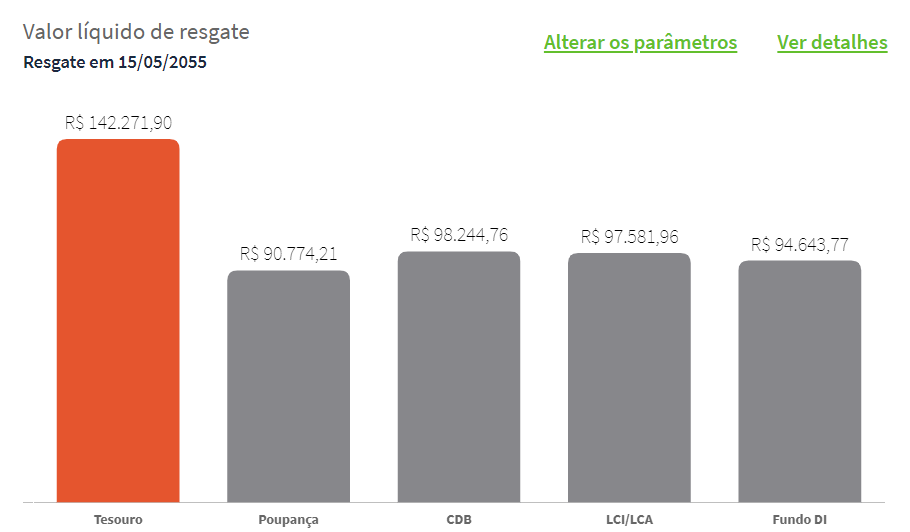

6- Tesouro Selic 2055

Decidimos ir de um extremo ao outro com o tesouro selic, como te contamos, esse é um investimento a longo prazo e uma das opções oferecidas hoje é a opção de sacar o fundo apenas em setembro de 2055. Para esse caso, o rendimento é bastante elevado e se desprende bastante dos outros investimentos de renda fixa. O acumulado até 2055 seria de R$ 40.500,00, mas, com o investimento no IPCA, a expectativa de ganho líquido é de R$ 142.271,90.

Afinal, vale a pena investir no tesouro direto?

Em suma, investir no tesouro direto é para dois perfis principais: quem está querendo começar a investir, quem já investe na poupança e quer colocar o dinheiro para render em um fundo mais preciso e rentável e também para aqueles que são pacientes e não ligam de deixar o dinheiro “parado” acumulando por muitos anos.

O tesouro direto é considerado o título mais seguro no quesito pagamento de todos e o mais rentável em comparação a outros títulos de renda fixa.

Até hoje, o governo federal nunca deixou de arcar com a dívida prometida para com os credores do Tesouro Nacional, mas a dica mais valiosa que podemos dar é não desrespeitar o prazo pré-estipulado na hora da compra do ativo, para evitar o risco de acabar perdendo dinheiro – como você viu aqui hoje, é um risco pequeno, mas que sabemos que pode acontecer.

Outro ponto importante é que o tesouro direto é um investimento bastante democrático, podendo contar hoje (24/08/2021) com valor inicial de R$ 30,99. Para quem deseja investir uma reserva de emergência, acaba sendo uma boa saída, já que o dinheiro fica acumulando e rendendo mês a mês, com liquidez diária.

Se você ainda possui uma conta na poupança, esse é o momento de considerar o investimento no tesouro direto para contar com mais segurança e rentabilidade.